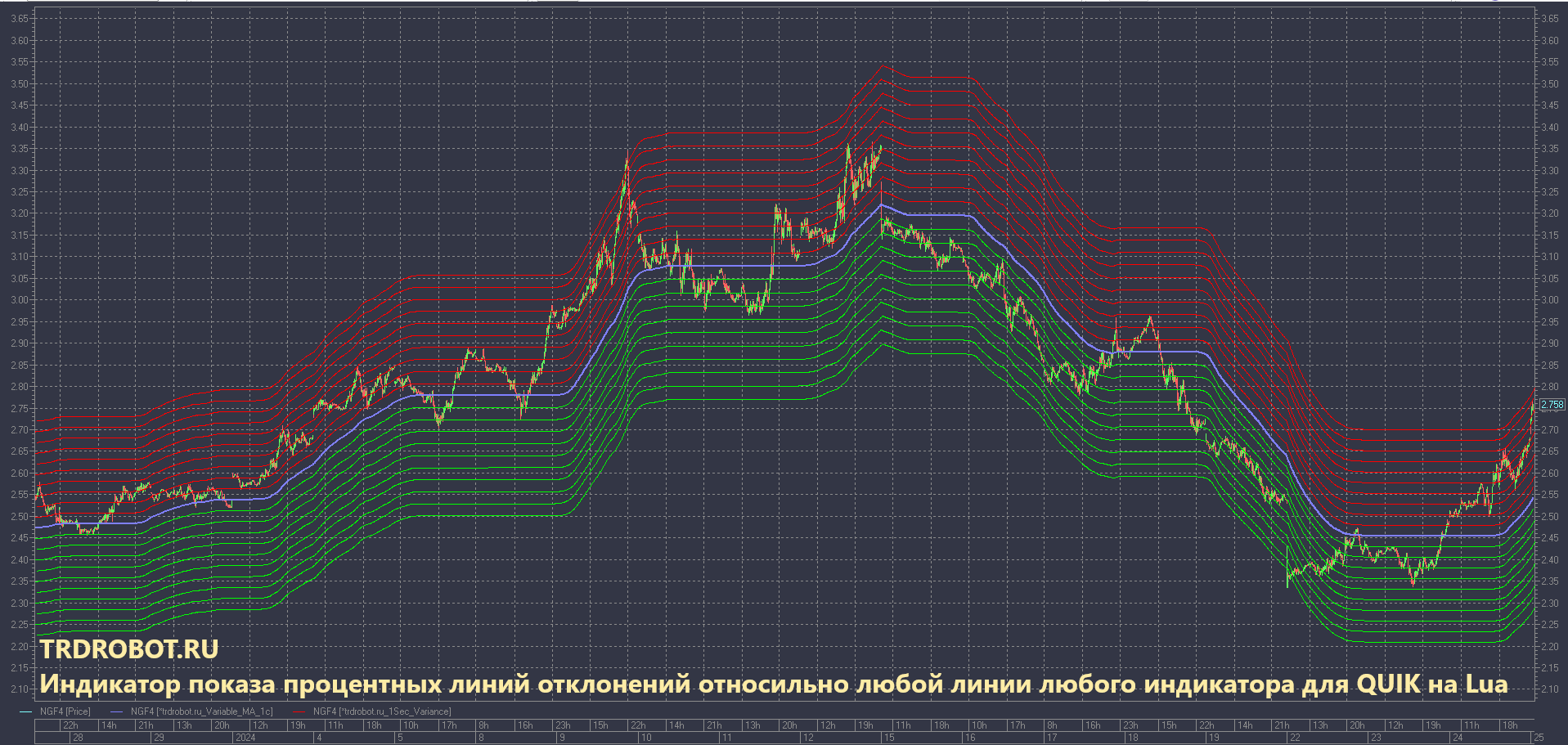

Индикатор оценки исторической волатильности по методу Garman-Klass Yang-Zhang extension (OHLC), написан на Lua под QUIK. Этот метод позволяет учитывать разрывы в ценах между открытием торговой сессии и закрытием предыдущей (jumps), но подразумевает нулевой drift (направленное движение, тренд).

Применение в торговле

Индикатор отслеживает таймфрейм графика и автоматически добавляет коэффициент пересчета относительно дневного таймфрейма.

Оставить комментарий

Вы должны быть авторизованы для комментирования.